Laut einem aktuellen Bericht der FT und S&P Global sinkt die weltweite Kreditwürdigkeit

seit Jahrzehnten. Der Anteil der BB- und Single B Anleihen wächst. Diese sind für die meisten Stiftungen nicht akzeptabel.

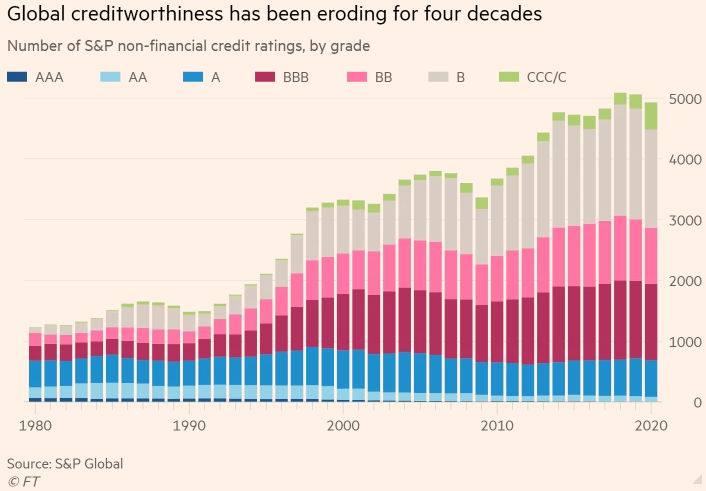

Laut einem aktuellen Bericht der FT und S&P Global sinkt die weltweite Kreditwürdigkeit

seit Jahrzehnten. Der Anteil der BB- und Single B Anleihen wächst. Diese sind für die meisten Stiftungen nicht akzeptabel.

Als wäre es nicht schon schwer genug, in den letzten Jahren, in denen die Zinssätze gegen Null tendierten, eine anständige Rendite zu erwirtschaften, bekamen die Anleger eine weitere Herausforderung gestellt: eine Welle von Unternehmen, die ihre Dividenden streichen.

Laut Janus Henderson Research fielen die weltweiten Dividenden im zweiten Quartal 2020 um über 20%. Das ist ein Rückgang um 108 Milliarden Dollar. Zwar haben sich die Aktienmärkte von der Schreckenswelle erholt, angetrieben von einer gewaltigen Rallye in den Technologiesektoren, doch nicht alle Unternehmen haben ihre Dividenden wieder eingeführt. Welche Wege kann eine Stiftung heute gehen um kontinuierliche Ausschüttungen und Erträge zu erzielen?

Der erste Schritt besteht darin, die Anlagerichtlinien genau zu prüfen, ob sie noch mit der aktuellen finanziellen Situation vereinbar sind. Sehr oft ist die Strategie der "30% Aktien, 70% Anleihen"-Idee eine Art Standardeinstellung bei vielen Stiftungen. Dies wird als "defensiv" bezeichnet. Es stimmt, dass diese Art der Portfolioeinstellung zu einer geringeren Volatilität aber auch in der Regel zu niedrigeren Renditen führt. Außerdem zwingt sie den Blick des Anlegers nahezu komplett auf den Anleihenmarkt zu richten. Hier besteht die Herausforderung darin, Anleihen zu finden, die für das eingegangene Risiko eine akzeptable Rendite bringen. Die meisten Stiftungen sind nicht bereit oder in der Lage, tief in den Ratingkorb zu greifen um alles unterhalb von BBB zu berühren.

Eine Lösung, die für alle akzeptabel sein sollte, ist ein flexiblerer Umgang mit der Anlagerichtlinie bzw. die Anlagerichtlinie zu überarbeiten. Das Gefühl der Sicherheit bei einer 30/70-Teilung ist nur ein Gefühl und keine wirkliche Sicherheit. Bei sorgfältiger Analyse und Auswahl der Portfoliomanager kann eine flexiblere 50/50-Aufteilung mit einem definierten Risikoakzeptanzniveau wesentlich bessere Renditen erzielen, ohne einem Portfolio eine höhere Volatilität hinzuzufügen.

Diese wohl für die meisten erstaunliche Erkenntnis haben wir aus vielen Vergleiche und Berechnungen gewinnen können.

Wir haben sogenannte Stiftungsfonds (30/70-Aufteilung) mit vermögensverwaltenden Fonds (50/50-Aufteilung) auf Rendite und Volatilität analysiert und verglichen. Hierbei konnten wir feststellen, dass die vermögensverwaltenden Fonds in Puncto Rendite und Volatilität die Stiftungsfonds hinter sich lassen konnten – teilweise mit erheblichen Abständen.